Suchen nach:

Suchen nach:

Über uns

Impressum

Instagram

LinkeIn

Facebook

Youtube

Marketing Management-Blog

Ein Blog der ZHAW Zürcher Hochschule für Angewandte Wissenschaften

Über uns

Impressum

Schlagwort:

Fintech

30.01.2019

bult

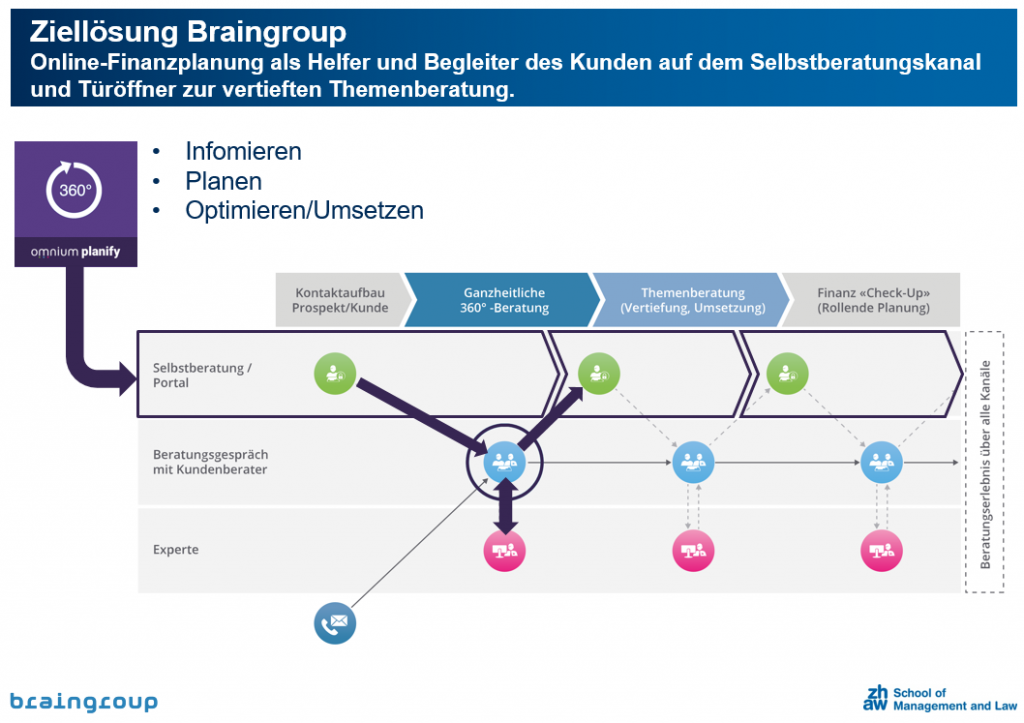

Mit Online-Finanzplanungstool zur individuellen Planung der Finanzen

08.05.2017

suva

Sexy Fintech-Start-ups und ertrinkende Reiseveranstalter