Vor sieben Jahren habe ich in einem WIG-Blog-Beitrag die Frage gestellt, ob die Verfeinerung des Risikoausgleichs zwischen den Krankenversicherern in der Grundversicherung zu höheren Prämien bei den „Jägern nach guten Risiken“ führen würde. In einer umfassenden Wirkungsanalyse der Risikoausgleichsreform von 2020 haben wir nun auf diese Frage eine Antwort gegeben: Die Prämien zwischen den Krankenversicherern gleichen sich tatsächlich an – die Reform zeigt Wirkung.

Verfeinerung des Risikoausgleichs

Der Risikoausgleich soll Anreize zur Risikoselektion, also zur «Jagd auf gute Risiken» oder gesunde Versicherte, reduzieren. Dies geschieht durch eine finanzielle Umverteilung von Versicherern mit vielen guten Risiken zu Versicherern mit vielen schlechten Risiken.

2020 wurde der Risikoausgleich in der obligatorischen Krankenpflegeversicherung verfeinert. Neben Alter, Geschlecht und Spital- bzw. Pflegeheimaufenthalten berücksichtigt der verfeinerte Risikoausgleich auch die sogenannten Pharmaceutical Cost Groups (PCG). Diese erfassen chronische Krankheiten anhand der verschriebenen Medikamente. Die PCG ersetzten einen 2017 eingeführten Indikator für hohe Arzneimittelkosten.

Durch die verbesserte Kompensation im neuen Risikoausgleich sollten sich die Prämien angleichen, weil Versicherer mit guten Risiken nicht länger tiefere Prämien anbieten können als Versicherer mit schlechten Risiken.

Die Prämienkonvergenz bestätigt sich

Unsere Analyse der effektiv bezahlten Prämien von 2017 bis 2021 zeigt deutlich: Die erwartete Angleichung der Prämien zwischen den Krankenversicherern ist eingetreten. Grundlage dieser Analyse waren anonymisierte Individualdaten, die erstmals detaillierte Einblicke in die tatsächlich bezahlten Prämien aller Versicherten ermöglichen.

Drei Ergebnisse stechen hervor:

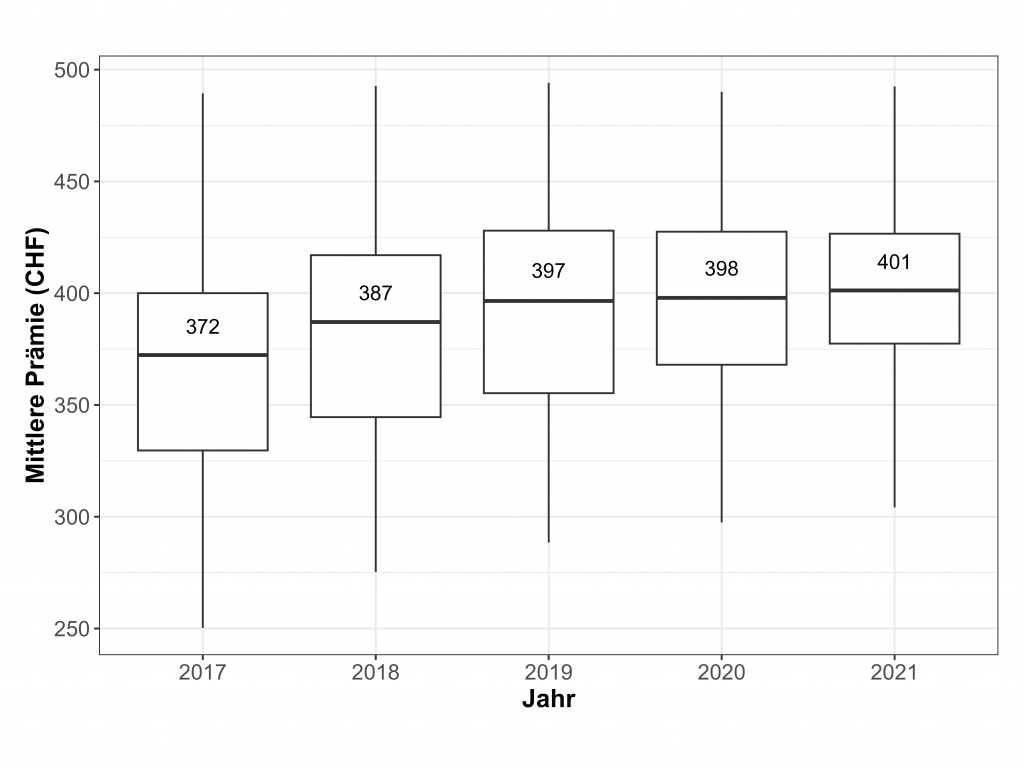

1. Geringere Prämienstreuung zwischen den Versicherern

Die schweizweite Standardabweichung (Streuung) der mittleren Prämien pro Versicherer sank von 49.3 CHF (2017) auf 42.7 CHF (2021). Den grössten Rückgang gegenüber dem Vorjahr gab es 2020 – genau im Jahr der Reform – von 49.6 CHF auf 43.8 CHF. Abbildung 1 zeigt die Verteilung der mittleren Prämie pro Versicherer von 2017 bis 2021. Die abnehmende Höhe der Boxen weist auf eine abnehmende Streuung der Prämien hin.

Auch auf regionaler Ebene zeigt sich diese Entwicklung: In 35 von 42 Prämienregionen (83%) ging die Streuung der Prämien zwischen 2019 und 2020 zurück.

2. Unterschiedliche Prämienentwicklung bei Netto-Zahlern und Netto-Empfängern

Eine Verfeinerung des Risikoausgleichs sollte die Netto-Empfänger im Risikoausgleich (Versicherer mit höheren erwarteten Kosten pro Versicherten) stärker entlasten und damit zu höheren Prämien(-Anstiegen) bei den Netto-Zahlern (Versicherer mit tieferen erwarteten Kosten pro Versicherten) führen.

Zwischen 2017 und 2021 stiegen die Prämien bei den Netto-Zahlern um 9.8%, während sie bei den Netto-Empfängern nur um 4.8% zunahmen.

Besonders aufschlussreich ist das Jahr 2020: Nur bei den Netto-Zahlern stiegen die Prämien, während sie bei den Netto-Empfängern und den keiner Gruppe zuteilbaren Versicherern sogar sanken.

3. Langfristige Angleichung bestätigt sich

Wir haben die Auswertung der Individualdaten um eine Analyse der öffentlich verfügbaren Prämiendaten von 2011 bis 2023 ergänzt. Es zeigt sich: Die Prämienkonvergenz ist kein kurzfristiges Phänomen. Bereits bei der Einführung des Arzneimittelindikators 2017 begann eine deutliche Angleichung, die sich mit der PCG-Einführung fortsetzte. Die graduelle Prämienangleichung deutet darauf hin, dass die Versicherer die Auswirkungen der Reform antizipierten und ihre Prämien entsprechend anpassten.

Fazit: Reform zeigt die gewünschte Wirkung

Der verfeinerte Risikoausgleich mit PCG führt zu einer besseren Kompensation der Versicherer mit vielen schlechten Risiken und damit zu einer Angleichung der Prämien. Die Jagd nach guten Risiken funktioniert also nicht mehr wie gewohnt. Versicherer mit vielen schlechten Risiken können nun konkurrenzfähigere Prämien anbieten, während die Anreize zur Risikoselektion weiter abgenommen haben. Das zeigt sich auch darin, dass viele «Billigkassen» vom Markt verschwunden sind.

Neben dem verfeinerten Risikoausgleich gibt es natürlich weitere Faktoren, die die Prämienentwicklung beeinflussen können – etwa Unterschiede in den Verwaltungskosten, den Reserven oder den angebotenen Versicherungsmodellen. Die beobachtete Prämienkonvergenz ist daher möglicherweise nicht ausschliesslich auf die Reform zurückzuführen.

Die hier präsentierten Ergebnisse basieren auf einer umfassenden Studie von 2024 zur Wirkung der Risikoausgleichsreform, die das WIG zusammen mit dem Institut für Datenanalyse und Prozessdesign der ZHAW und der Universität Luzern im Auftrag des Bundesamts für Gesundheit durchgeführt hat. Wir haben in einem früheren Blog-Beitrag die wichtigsten Ergebnisse der Studie zusammengefasst.

Michael Stucki ist Wissenschaftlicher Mitarbeiter im Team Gesundheitsökonomische Forschung am WIG.