Von Dr. Christina Tzogiou, Dr. Michael Stucki und Dr. Reto Bürgin

Der Risikoausgleich zwischen den Versicherern in der obligatorischen Krankenpflegeversicherung (OKP) soll dem Anreiz zur Selektion gesunder und damit günstiger Versicherter entgegenwirken. Nach einer Anpassung des Risikoausgleichsmodells im Jahr 2020 wurde der neue Ausgleichsmechanismus jetzt einer Wirkungsanalyse unterzogen. Das Team vom WIG ist zusammen mit Forschenden des Instituts für Datenanalyse und Prozessdesign der ZHAW und der Universität Luzern der Frage nachgegangen, ob mit dem neuen Risikoausgleich der finanzielle Ausgleich zwischen den Versicherern mit unterschiedlicher Risikostruktur verbessert werden konnte und wie sich die Reform auf die Anreize zur Risikoselektion ausgewirkt hat.

Die Jagd auf gute Risiken…

Ein Versicherer in der OKP muss jede versicherungspflichtige Person versichern, die einen Antrag auf Versicherung stellt. Die Prämien werden nicht nach Krankheitsrisiko abgestuft, sondern sind für alle Versicherten in der gleichen Prämienregion und mit derselben Kombination von Altersklasse, Versicherungsmodell und Franchise gleich hoch. Beispielsweise zahlen alle Versicherten über 26 Jahre in der Stadt Zürich mit dem Standardmodell und einer Franchise von 2’500 Franken bei einem bestimmten Versicherer die gleiche Prämie. Die erhobenen einheitlichen Kopfprämien dürfen zu keinem Gewinn für den Versicherer führen. Sie müssen deshalb etwa den erwarteten durchschnittlichen Behandlungskosten zuzüglich der Verwaltungskosten entsprechen.

Diese Faktoren führen dazu, dass Versicherer einen Anreiz haben, Risikoselektion zu betreiben, also möglichst gesunde und damit günstige Versicherte anzuwerben oder kranke und damit teure Versicherte nicht (mehr) zu versichern. Risikoselektion ist aus Sicht des Gesamtsystems ineffizient, da der Versicherer seine Prämien über eine möglichst gesunde Risikostruktur tiefzuhalten versucht, während Anreize zu Kostensenkungen über effizientere Abläufe in der Verwaltung oder Leistungserbringung nicht im Vordergrund stehen.

…soll eingeschränkt werden

Der Risikoausgleich zwischen den Krankenversicherern in der OKP soll diese Risikoselektionsanreize senken. Dies wird durch eine Umverteilung finanzieller Mittel von Versicherern mit günstiger Risikostruktur zu solchen mit ungünstiger Risikostruktur erreicht. So wird das finanzielle Risiko, das ausschliesslich aufgrund unterschiedlicher Kostenrisiken entsteht, ausgeglichen. Der Risikoausgleich trat 1993 in Kraft und wurde 1996 mit dem Krankenversicherungsgesetz in das ordentliche Recht überführt. Seither wurde er mehrmals verfeinert. Der ursprüngliche Risikoausgleich mit den Indikatoren Alter und Geschlecht wurde auf das Ausgleichsjahr 2012 um den Indikator «Aufenthalt in einem Spital oder Pflegeheim» ergänzt. Ab 2017 wurde ein zusätzlicher Indikator zur Abbildung hoher Medikamenten-Kosten berücksichtigt. Mit der letzten Reform auf das Ausgleichsjahr 2020 wurden auf sogenannten pharmazeutischen Kostengruppen (PCG) beruhende Morbiditäts-Indikatoren in die Berechnung des Risikoausgleichs aufgenommen. Damit wurden die bestehenden Indikatoren um Informationen ergänzt, welche die vorwiegend ambulant und medikamentös behandelten chronischen Krankheiten besser abbilden.

Unsere Studie

Im Auftrag des Bundesamts für Gesundheit haben wir das neue Risikoausgleichsmodell mit PCG einer umfassenden Wirkungsanalyse unterzogen. Wir haben die zwei folgenden übergeordneten Fragestellungen untersucht:

- Inwiefern konnte mit der Einführung des Risikoausgleichs mit PCG der finanzielle Ausgleich zwischen Versicherern mit unterschiedlicher Risikostruktur verbessert werden?

- Wie hat sich die Einführung der PCG auf die Erreichung von Ziel und Zweck des Risikoausgleichs ausgewirkt?

Dazu haben wir verschiedene Methoden und Datenquellen verwendet:

- anonymisierte Individualdaten zum Risikoausgleich und zur Krankenpflegeversicherung von allen Versicherern

- öffentlich verfügbare Daten zu den Prämien in der OKP

- öffentlich verfügbare Statistiken der obligatorischen Krankenversicherung

- wissenschaftliche Literatur

- eigens für die Studie durchgeführte Umfrage unter allen OKP-Versicherern

Der Risikoausgleich wirkt…

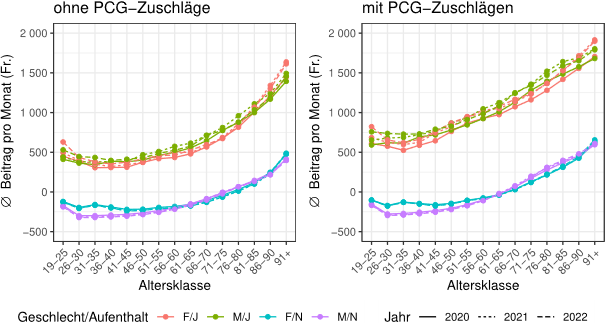

Die Studie zeigt, dass der Risikoausgleich mit PCG zu einer besseren Abbildung der Risikostruktur führt, insbesondere für die (sehr) ungünstigen Risiken. Beim Vergleich von sechs statistischen Gütemassen hat sich gezeigt, dass das neue Ausgleichsmodell die Nettoleistungen wesentlich besser schätzen kann als die früher verwendeten Modelle. Die PCG scheinen ausserdem die vorgesehene Zielgruppe der teuren (meist chronisch kranken) Versicherten identifizieren zu können. Rund 80% der Versicherten mit sehr hohen Kosten von über 50‘000 Franken pro Jahr werden durch eine oder mehrere PCG erfasst. Das gesamte (Netto-)Umverteilungsvolumen zwischen den Versicherern ist mit der Verfeinerung des Modells von 1.3 Milliarden Franken auf 1.8 Milliarden Franken pro Jahr angestiegen. Die grössten Zahlungen erhalten Versicherer für ältere Versicherte oder Versicherte mit einem stationären Aufenthalt. Abbildung 1 zeigt den mittleren Ausgleichsbetrag pro Versicherten und Monat nach Altersklasse, Geschlecht und stationären Aufenthalt im Vorjahr, mit und ohne PCG-Zuschläge.

Die Zahlungen aus dem Risikoausgleich können zu einer Über- oder Unterkompensation führen, d.h. sie können höher (Überkompensation) oder tiefer (Unterkompensation) ausfallen als die tatsächlichen Kosten. Insgesamt konnte sowohl die Über- als auch die Unterkompensation mit dem Risikoausgleich mit PCG reduziert werden. Dies deutet auf darauf hin, dass die Risikoselektionsanreize mit der Einführung des Risikoausgleichs mit PCG tendenziell abgenommen haben.

…aber es gibt weiterhin Anreize zur Risikoselektion

Allerdings bieten die PCG neue Möglichkeiten zur Risikoselektion wenn der entsprechende Zuschlag hoch ist, die Variation der Kosten innerhalb der PCG hoch ist oder die PCG eine hohe Prävalenz aufweist. Weiterhin im Durchschnitt unterkompensiert werden Versicherte mit hohen Kosten im Vorjahr, solche mit einer tiefen Franchise im Vorjahr, 26-60-Jährige mit Unfalldeckung im Vorjahr sowie über 30-Jährige mit Prämienverbilligung im Vorjahr. Überkompensiert werden ältere Versicherte, Versicherte mit Spitalaufenthalt im Vorjahr, Versicherte ohne Bruttoleistungen im Vorjahr und Versicherte mit mehreren PCG. Systematisch überkompensierte Versicherte können für Versicherer zum Anreiz zu Risikoselektion führen.

Weitere Auswirkungen

In den letzten Jahren konnte eine Konvergenz der effektiv gezahlten mittleren Prämien pro Versicherer beobachtet werden, was womöglich eine Folge des verfeinerten Risikoausgleichs ist. Ausserdem hat unsere Studie gezeigt, dass über die Zeit eine Verschiebung der Versichertenbestände zugunsten der vormaligen Netto-Empfänger im Risikoausgleich beobachtet werden konnte. Dies hat dazu geführt, dass sich die Risikostruktur bei diesen Versicherern verbessert hat.

Es konnten keine Auswirkungen der Einführung des Risikoausgleichs mit PCG auf das finanzielle Ergebnis der Versicherer festgestellt werden, obwohl nach eigenen Auskünften eine überwältigende Mehrheit der Versicherer ein höheres finanzielles Risiko als Folge der Reform erwartet. Schliesslich ist der Verwaltungsaufwand in Folge der Reform gemäss einer Mehrheit der Versicherer deutlich angestiegen.

Wie sollte der Risikoausgleich weiterentwickelt werden?

Wir haben in der Studie neun Empfehlungen formuliert, wie der Risikoausgleich verbessert und weiterentwickelt werden könnte. Unter anderem empfehlen wir eine Verfeinerung der PCG zur besseren Identifikation von Versicherten mit hohen und tiefen Kosten innerhalb einer PCG, eine Verbesserung des Indikators zum stationären Aufenthalt, einen regelmässigen Austausch zwischen den Stakeholdern und ein fortlaufendes Monitoring der Unsicherheit im Risikoausgleich.

Die Wirkungsanalyse und das entsprechende Executive Summary sind auf der Webseite des BAG öffentlich zugänglich.

Die Studie:

Bürgin, Reto, Stucki, Michael, Vetsch-Tzogiou, Christina, Kauer, Lukas, Kohler, Andreas, Drewek, Anna, Thommen, Christoph, Dettling, Marcel, und Wieser, Simon. 2024. Wirkungsanalyse zum Risikoausgleich mit pharmazeutischen Kostengruppen (PCG). Schlussbericht im Auftrag des Bundesamts für Gesundheit (BAG).