Von Flurina Meier

Die Anzahl älterer Menschen (ab 65 Jahren) und insbesondere die Anzahl hochaltriger Menschen (ab 80 Jahren) nimmt weltweit zu. Daher ist zu erwarten, dass die Thematik der gesundheitlichen Versorgung von älteren Menschen und deren Finanzierung uns auch in Zukunft noch beschäftigen wird. Vor diesem Hintergrund kommt immer mal wieder das Thema einer so genannten «Pflegeversicherung», oder besser gesagt einer Langzeitpflegeversicherung (LZPV) auf. Dieser Begriff wird meistens für öffentliche – und nicht für private – Versicherungen verwendet, welche Langzeitpflegeleistungen abdecken. Daher zählt man die Schweiz nicht zu den Ländern mit LZPV, obschon wir in der Schweiz die Möglichkeit haben, eine private Versicherung abzuschliessen. Ende 2020 ist zu diesem Thema eine Überblicksstudie erschienen, welche die Erfahrungen mit LZPV aus mehreren Ländern zusammenfasst. Dies nehme ich zum Anlass, die LZPV hier zu thematisieren.

Falls nicht anders erwähnt, beziehe ich mich in diesem Blog auf die beiden Studien Chen et al. 2020 und OECD 2011.

Welche Leistungen sind in den LZPV abgedeckt?

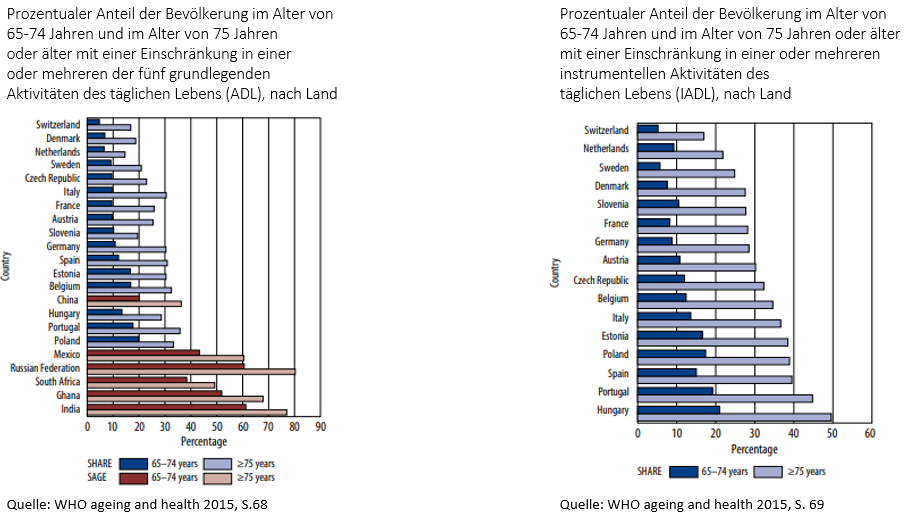

Langzeitpflege wird oft als die Versorgung von Personen definiert, welche über längere Zeit von Hilfe bei der persönlichen Pflege und Selbstversorgung abhängig sind (Gianino, 2017, de la Maisonneuve, 2013). Diese Personen haben häufig chronische Erkrankungen oder Altersbeschwerden und als Folge davon Einschränkungen in den so genannten Aktivitäten des täglichen Lebens (ADL) oder instrumentellen Aktivitäten des täglichen Lebens (IADL). Erstere umfassen Tätigkeiten wie sich an-/ausziehen, sich duschen/baden, essen/trinken, Toilette benützen, sowie die Mobilität innerhalb des Hauses. Die IADL umfassen kochen, einkaufen, haushalten, Wäsche waschen, ÖV benützen, die Finanzen im Griff haben, sich orientieren etc. Dabei sind Einschränkungen in den IADL im Normalfall weiter verbreitet, als Einschränkungen in den ADL (Abbildung 1).

| Abbildung 1: Länderspezifische Häufigkeiten von Einschränkungen in den ADL und IADL in der älteren Bevölkerung |

Tendenziell werden die Kosten für Hilfe in den ADL eher zu den Gesundheitskosten gezählt, die Kosten für Hilfe in den IADL eher zu den Sozialkosten. Dies gilt auch für die Schweiz. Aber nicht alle Länder machen hier einen so klaren Schnitt und in einigen LZPV werden auch die Kosten für soziale Hilfen übernommen. In den Niederlanden war die Deckung von IADL-Hilfen zuerst in der LZPV enthalten, mittlerweile wurde diese aber daraus entfernt und die Kosten werden neu von den Gemeinden übernommen. Die Niederlande scheinen jedoch eines der einzigen Länder zu sein, welches die Abdeckung der LZPV in den letzten Jahren zurückgestutzt hat.

Normalerweise werden mit der LZPV sowohl Kosten für die Langzeitpflege zu Hause als auch im Alters- und Pflegeheim unterstützt. Zudem werden häufig auch intermediäre Lösungen (z.B. Tagesaufenthalte im Alters- und Pflegeheim zur Entlastung von pflegenden Angehörigen) (mit-)finanziert. So kann das Modell genutzt werden, um die Versorgung zu Hause mit finanzieller Unterstützung für die Betroffenen zu verbessern, in der Hoffnung kostspielige Aufenthalte im Alters- und Pflegeheim möglichst lange zu vermeiden.

Welche Länder haben eine LZPV?

Die Autoren der Überblicksstudie von Chen et al. 2020 fanden 59 wissenschaftliche Artikel zu diesem Thema. Diese bezogen sich auf 13 Staaten mit LZPV: Belgien, China, Deutschland, Frankreich, Israel, Italien, Japan, Korea, Niederlande, Spanien, Thailand und die USA. Eines der bekanntesten Modelle von LZPV, dasjenige von Singapur, wurde dabei nicht berücksichtigt.

Die Idee für LZPV stammt aus Europa. Bereits in den 1960er Jahren führte die Niederlande als erstes Land eine LZPV ein. 1994/1995 folgte mit Deutschland das erste Land, welches eine LZPV in der Sozialversicherungsgesetzgebung festschrieb. Weitere europäische Länder sowie die USA folgten den beiden Pionieren. In Asien waren Japan und Korea die ersten beiden Länder, die ebenfalls eine LZPV einführten.

In mehreren Ländern gab es seit der Einführung diverse Reformen bei der Ausgestaltung der LZPV. Dies gilt insbesondere für Japan, Deutschland und Korea. Die Hauptprobleme lagen dabei – wen könnte das überraschen – bei der Finanzierung dieser Versicherungen. Dies trifft v.a. auf Deutschland zu. So wurden ab 2004 neu auch Beiträge von Pensionärinnen und Pensionären eingefordert. 2005 wurden die Beiträge von Personen ohne Kinder erhöht. 2007/2008 wurde der Wettbewerb unter den Versicherern verstärkt und neu mussten auch Personen mit hohen Einkommen obligatorisch eine LZPV abschliessen. In Japan wird das System alle drei Jahre überprüft und wurde bisher fünfmal angepasst, z.B. indem die Prämien und die Vergütung der Leistungserbringer verändert wurden.

Was bringt eine LZPV der Bevölkerung?

Die beiden Studien, die ich in diesem Blog hauptsächlich berücksichtige, bringen zu dieser Frage wenig gute Evidenz. Chen et al. (2020) fanden einige Studien, die in den Modellen mit LZPV eine bessere Gesundheitsversorgung von Bezügern der Versicherung nachwiesen. Andere von ihnen untersuchte Studien fanden zudem eine kleinere Belastung der Bevölkerung mit selbstbezahlten Gesundheitskosten und eine tiefere Inanspruchnahme von kostspieligen Gesundheitsleistungen wie Spitalaufenthalten. Eine Studie fand jedoch höhere Kosten bei den LZPV-Bezügern. Zu guter Letzt fand eine Studie positive Effekte auf die Arbeitstätigkeit von pflegenden Angehörigen.

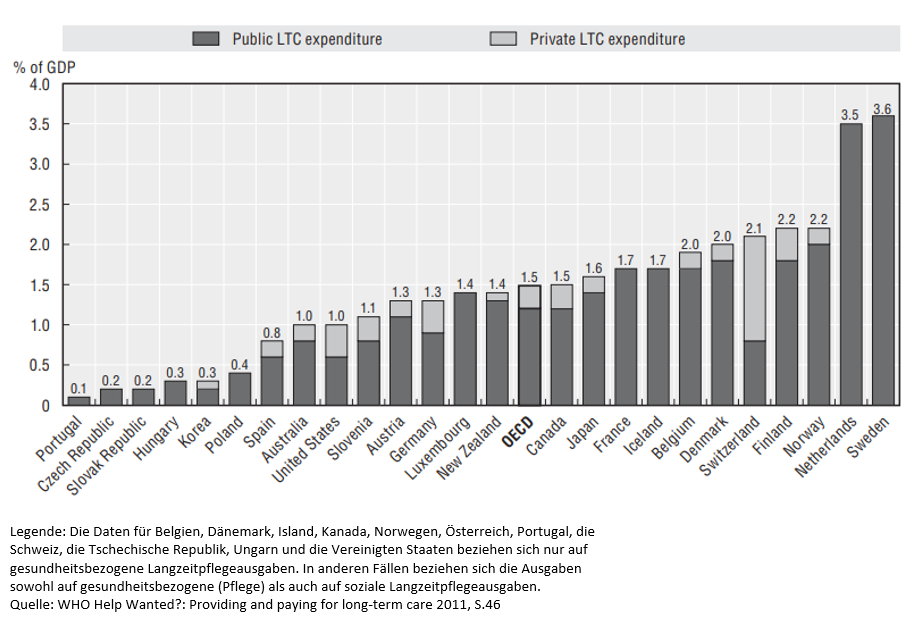

Diese Resultate scheinen relativ dürftig. Das könnte v.a. daran liegen, dass in den Ländern ohne LZPV die älteren Leute meistens nicht vollständig selbst für ihre Langzeitpflegekosten aufkommen müssen. Vielfach werden diese Kosten einfach über andere Finanzierungsquellen gedeckt. In der Schweiz z.B. über eine Mischung aus Selbstzahlungen, Finanzierung durch die öffentliche Hand sowie über die Krankenkasse. Wir scheinen sogar OECD-Meister zu sein in Bezug auf die Selbstzahlungen in der Langzeitpflege (siehe Abbildung 2).

| Abbildung 2: Finanzierungsanteile (privat und öffentlich) der Langzeitpflegekosten in % des Bruttoinlandprodukts, nach Land |

Eine Antwort auf die Frage, was eine LZPV bringt, ist also nicht so leicht gegeben und sie hängt stark vom Gesundheitssystem ab. Daher müsste man die aktuelle Finanzierung der Langzeitpflege in der Schweiz den möglichen LZPV-Modellen gegenüberstellen. Dies werde ich in einem kommenden Blog tun. Schon heute steht jedoch fest: Ob mit Hilfe einer LZPV oder über eine andere Finanzierungsquelle, irgendwie muss die Langzeitpflege in den nächsten Jahrzehnten finanziert werden. Die aktuellen demografischen Berechnungen lassen darauf schliessen, dass es in Zukunft nicht billiger und damit nicht einfacher wird, die Kosten der Langzeitpflege zu decken. Falls wir eine LZPV einführen möchten, sollten wir uns in der Schweiz besser früher als später Gedanken darübermachen:

- ob eine LZPV für uns von Vorteil wäre, oder

- wie wir die zukünftigen Langzeitpflegekosten sonst decken möchten

Denn einige LZPV-Modelle benötigen Zeit, um ihre volle Wirkung zu entfalten (So nennt man das Anhäufen von Guthaben bei Versicherungen). Aber dazu mehr im kommenden Blog zum selben Thema.

Flurina Meier ist wissenschaftliche Mitarbeiterin und Stv. Leitung der Fachstelle Versorgungsforschung am WIG.