Wie stark reduziert eine Kostenbeteiligung von medizinischen Leistungen deren Inanspruchnahme? Welche Folgen hat eine Kostenbeteiligung wie Franchise oder Selbstbehalt für die Gesundheit von Versicherten? Diese Fragen standen am Ursprung des grössten und teuersten Feldexperiments der Geschichte: Dem RAND Health Insurance Experiment (HIE). Bis heute prägen sie die gesundheitspolitische Debatte, wie etwa in der aktuellen Diskussion um die Anhebung der Mindestfranchise in der Grundversicherung.

Die Geburt eines Mammut-Experiments

In den 60er Jahren, als US-Präsident Johnson den «Krieg gegen die Armut» ausrief, stieg das Interesse an wissenschaftlichen Erkenntnissen zur Gestaltung sozialpolitischer Massnahmen. Fortschritte in der Methodik von Feldexperimenten trafen auf grosszügige staatliche Förderung – in einem Umfang, der so nie wieder erreicht wurde. Mit der Absicht eine allgemeine Krankenversicherung einzuführen und Erkenntnisse über deren Ausgestaltung zu gewinnen, wurde das RAND HIE ins Leben gerufen. Während der Laufzeit von 1971 bis 1982 wurden insgesamt 425 Millionen US-Dollar (inflationsbereinigt auf heutige US-Dollar) aufgewendet. Kernfrage des Experiments war, ob und wie verschiedene Formen der Kostenbeteiligung die Nutzung medizinischer Leistungen sowie die Gesundheit der Versicherten beeinflussen.

Feldexperimente als methodischer Goldstandard

Feldexperimente zeichnen sich dadurch aus, dass die Teilnehmenden zufällig verschiedenen Versicherungsmodellen zugeteilt werden. Das verhindert Verzerrungen, die beispielsweise entstehen würden, wenn Personen untersucht würden, die sich bereits für ein bestimmtes Modell entschieden haben. Gesunde Personen neigen dazu, höhere Kostenbeteiligungen zu wählen und weniger medizinische Leistungen in Anspruch zu nehmen – jedoch nicht wegen der Kostenbeteiligung selbst, sondern aufgrund ihres geringeren Gesundheitsrisikos. Die zufällige Zuweisung gleicht solche Faktoren aus. Deshalb gelten Feldexperimente bis heute als Goldstandard zur Messung und Beurteilung kausaler Zusammenhänge.

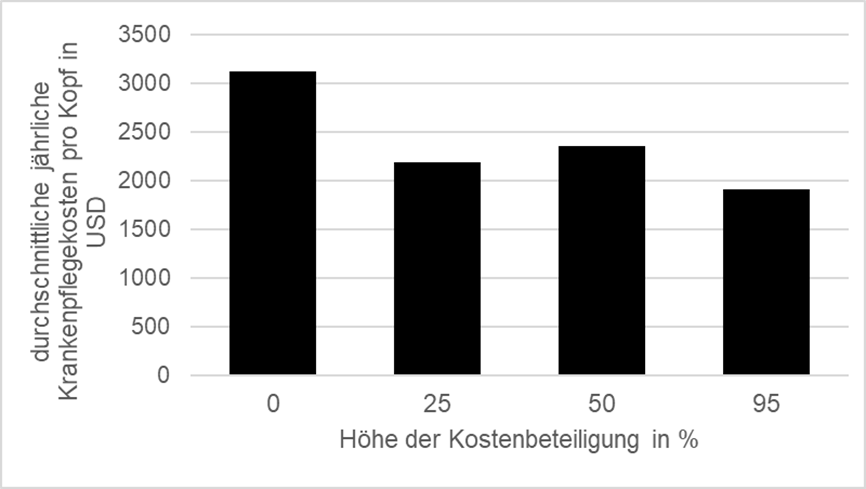

Kostenbeteiligung im Praxistest

Im RAND-Experiment nahmen, repräsentativ für die US-amerikanische Arbeitsbevölkerung, 7’700 Versicherte aus 2’750 Haushalten teil, die an sechs Standorten zufällig verschiedenen Versicherungsmodellen zugewiesen wurden. Die Höhe der Kostenbeteiligung variierte zwischen 0%, 25%, 50% und 95%, wobei eine Obergrenze galt. Diese wurde auch zufällig festgelegt und lag bei maximal 4115 US-Dollar (inflationsbereinigt). Um die Datenerhebung zu standardisieren, wurde eigens eine Firma gegründet, die sämtliche Prozesse koordinierte.

Kostenbeteiligung reduziert die Inanspruchnahme von Leistungen

Die zu dieser Zeit vorherrschende Annahme, dass sich die Nachfrage nach medizinischen Leistungen ausschliesslich am medizinischen Bedarf orientiert und nicht vom Preis beeinfluss wird, musste durch die Erkenntnisse der RAND-Forscher korrigiert werden: Eine höhere Kostenbeteiligung führte nachweislich zu weniger Leistungen. Die geschätzte Preiselastizität der Nachfrage wurde für alle Leistungen auf -0.2 geschätzt[1] – eine Preissenkung von 10% führte demnach zu einer 2% höheren Inanspruchnahme von Leistungen. Die zusätzlichen Leistungen unter voller Versicherungsdeckung verteilten sich überraschenderweise nahezu gleichmässig auf wirksame und weniger wirksamen Leistungen. Die Behandlungspfade der Versicherten blieben durch die Kostenbeteiligung weitgehend unverändert, doch ohne Kostenbeteiligung war die Wahrscheinlichkeit einer Erstversorgung deutlich höher.

Gesundheitsrisiken und Folgekosten?

Dass eine höhere Kostenbeteiligung die Nutzung von medizinischen Leistungen senkt, ist heute unbestritten. Doch welchen «Preis» zahlen Versicherte für ein solches Modell? Könnten negative Folgen auftreten, etwa schlechtere Gesundheit oder höhere Folgekosten durch verzögerte Behandlungen? Auch diese Frage untersuchten die RAND-Forscher. Ihre Ergebnisse: Insgesamt verschlechterte sich die Gesundheit der Teilnehmenden nicht durch die Kostenbeteiligung. Nur bei den kränksten und ärmsten Versicherten führte sie zu schädlichen Auswirkungen bei vier von 30 untersuchten Krankheitsbildern. Der Nulleffekt bei allen Teilnehmenden entstand auch durch zusätzliche «schädliche» Behandlungen bei Personen ohne Kostenbeteiligung – etwa durch Übermedikation.

Fazit: Der heilige Gral bleibt unentdeckt

Wie Krankenversicherungsverträge optimal ausgestaltet werden, so dass unnötige Leistungen reduziert werden, ohne die Gesundheit der Versicherten zu gefährden, bleibt eine offene Frage. Ohne eine Wiederholung eines Experiments in der Grössenordnung des RAND HIE lässt sie sich kaum eindeutig beantworten – und bleibt damit weiterhin der „heilige Gral“ der Krankenversicherung.

Christoph Thommen ist wissenschaftlicher Mitarbeiter, Dozent und Co-Leitung im Team Gesundheitsökonomische Forschung am WIG.

Literatur:

Aron-Dine, A., Einav, L., & Finkelstein, A. (2013). The RAND health insurance experiment, three decades later. Journal of Economic Perspectives, 27(1), 197-222.

Newhouse, J. P. (1993). Free for all?: lessons from the RAND health insurance experiment. Harvard University Press.

[1] Die Schätzung einer zusammengefassten Preiselastizität der Nachfrage nach medizinischen Leistungen ist Gegenstand einer andauernden Diskussion, die unter anderem in Aron-Dine et al. (2013) aufgegriffen wird. Dabei gibt es grundlegende Herausforderungen: Erstens hängt die Zahlungsbereitschaft für medizinische Leistungen massgeblich von den bereits in Anspruch genommenen Leistungen ab. Zweitens sind die tatsächlichen Kosten zu Beginn einer Behandlung für die meisten Leistungen nicht unmittelbar ersichtlich.