Von Flurina Meier

Am 24.11.2024 findet die Abstimmung über die einheitliche Finanzierung der ambulanten und stationären Leistungen (EFAS) statt. Beide Seiten – die Befürworter und die Gegner – beziehen sich in ihrer Argumentation auf die zukünftige Kostenentwicklung in der obligatorischen Krankenversicherung und damit einhergehenden Prämienveränderungen. Aber was lässt sich tatsächlich heute schon über die finanziellen Konsequenzen bei einer Annahme von EFAS sagen?

Schauen wir uns die Situation mit und ohne EFAS in drei Bereichen des Gesundheitswesens an:

1) Ambulante Versorgung (ohne Langzeitpflege)

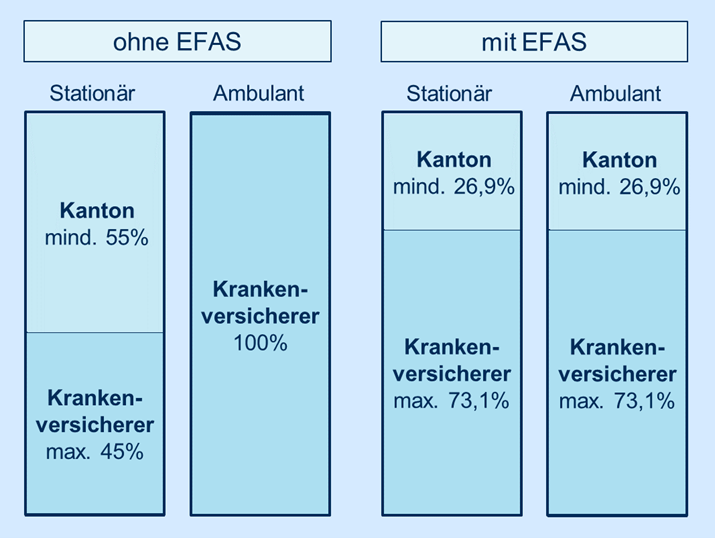

Heute bezahlen die Versicherer 100% der Leistungen in der ambulanten Gesundheitsversorgung (ohne Langzeitpflege), nach Abzug etwaiger Kostenbeteiligungen der Versicherten. Der Staat beteiligt sich heute aus Steuermitteln also nicht an den Kosten für ambulante Leistungen. Mit EFAS würden die Kantone neu mindestens 26.9% dieser Kosten übernehmen (siehe Abbildung).

Die Kosten für ambulante Leistungen, die über die Grundversicherung finanziert werden, beliefen sich 2022 auf ca. 23 Mia. Schweizerfranken (Abstimmungsbüchlein). Es ist somit der grösste Kostenblock (ca. 52%) der in diesem Blog beschriebenen Bereiche des Gesundheitswesens. Zudem ist die ambulante Versorgung seit Jahren stärker gewachsen als die stationäre. Da sich die Kantone bei einer Annahme von EFAS neu an diesen Kosten beteiligen, ist in diesem Bereich der Gesundheitsversorgung mit einer deutlichen Entlastung der Prämienzahlenden zu rechnen.

2) Stationäre Versorgung (ohne Langzeitpflege)

Im stationären Bereich ist die Finanzierung heute anders geregelt als im ambulanten Bereich. Die Kantone übernehmen mind. 55% der Kosten von stationären Behandlungen, die restlichen max. 45% entfallen auf die Krankenversicherer. Mit EFAS sollen auch diese Leistungen einheitlich nach dem Schlüssel 26,9%/73,1% finanziert werden (siehe Abbildung). Die Krankenversicherer würden mit EFAS also einen höheren Anteil der stationären Kosten übernehmen als heute.

Die Kosten für stationäre Leistungen, die über die Grundversicherung finanziert werden, beliefen sich 2022 auf ca. 15 Mia. Schweizerfranken (Abstimmungsbüchlein). Es ist somit der zweitgrösste Kostenblock (ca. 34%) der in diesem Blog beschriebenen Bereiche des Gesundheitswesens. Die Finanzierungsanteile der Versicherer an den stationären Kosten (ohne Langzeitpflege) werden bei einer Annahme von EFAS steigen. Das hat grundsätzlich einen erhöhenden Einfluss auf die Prämien.

Allerdings werden durch EFAS auch Fehlanreize aufgrund der (nicht einheitlichen) Finanzierung von ambulanten und stationären Leistungen beseitigt. Viele Eingriffe könnten heute ambulant günstiger durchgeführt werden als stationär. Weil aber im ambulanten Bereich die Versicherer heute 100% der Kosten übernehmen, bezahlen sie unter Umständen für die günstigeren ambulanten Eingriffe mehr, als wenn diese stationär durchgeführt werden. Somit haben die Versicherer wenig finanziellen Anreiz ambulante Operationen zu fördern. EFAS möchte diesen Fehlanreiz beseitigen. Durch die neu einheitliche Aufteilung der Finanzierung zwischen Kantonen und Versicherer entfällt der finanzielle Anreiz der Versicherer hin zu einer stationären Behandlung. Es kann erwartet werden, dass dies die Ambulantisierung im Gesundheitswesen erhöht. Tatsächlich scheint es da in der Schweiz ein grosses Potenzial zu geben: im internationalen Vergleich werden hierzulande weniger Eingriffe ambulant durchgeführt.

Diese Verlagerung der Versorgung von stationär zu ambulant könnte nicht nur die Prämien, sondern auch die Gesundheitskosten insgesamt senken (bzw. weniger stark steigen lassen). Damit beinhaltet EFAS eine leise und im Gesundheitswesen seltene Hoffnung: dass tatsächlich Kosten eingespart werden können, ohne Verlust an Versorgungsqualität. Wie gross diese Verlagerung und die damit einhergehende Kosten- (und möglicherweise Prämien-) Einsparung sein werden, kann jedoch heute niemand voraussagen.

3) Langzeitpflege

Hier ist die Ausgangslage komplexer. Eine Sache ist aber klar: Die Kosten in der Langzeitpflege und damit die Prämien werden in den nächsten Jahren steigen, egal, ob EFAS eingeführt wird oder nicht. Dies vor allem auf Grund einer steigenden Anzahl an älteren Menschen, die Langzeitpflege benötigen (Bericht).

Die Kosten für Langzeitpflege-Leistungen, die über die Grundversicherung finanziert werden, beliefen sich 2022 auf ca. 6 Mia. Schweizerfranken (Abstimmungsbüchlein). Es ist somit der kleinste Kostenblock (ca. 14%) der in diesem Blog beschriebenen Bereiche des Gesundheitswesens. Ein Kostenanstieg in der Langzeitpflege hat somit einen geringeren Einfluss auf die Prämien als ein Kostenanstieg in den anderen Bereichen des Gesundheitswesens.

EFAS würde jedoch eine Besonderheit in der Finanzierung der Langzeitpflege ändern: Mehr ältere Menschen, die Langzeitpflege benötigen, haben heute einen steigenden Einfluss auf die Prämien. Mehr Kosten pro ältere Person, z.B. auf Grund von steigenden Löhnen für Pflegefachpersonen, führen heute nicht zu steigenden Prämien. Denn dieser Teil der Kostensteigerung geht heute vollständig zu Lasten der Kantone und Gemeinden. Unter EFAS müssten sich die Versicherer neu auch an der Kostensteigerung beteiligen, was das bereits erwartete Prämienwachstum zusätzlich antreiben würde.

Allerdings muss die Vergütung der Langzeitpflege bei Annahme von EFAS neu ausgestaltet werden. Wie die neuen Tarife aussehen, muss zuerst politisch vorgespurt werden. Somit kann man heute noch gar nicht abschätzen, wie hoch die Kosten in der Langzeitpflege nach der Überarbeitung der Tarife ausfallen.

Allerdings werden durch EFAS auch in der Langzeitpflege Fehlanreize aufgrund der (nicht einheitlichen) Finanzierung von ambulanten und stationären Leistungen beseitigt. Diese Fehlanreize sind sehr ähnlich wie jene, die oben unter Punkt 2) beschrieben wurden. Die Pflege zu Hause ist insgesamt weniger teuer als die Versorgung im Pflegeheim. In vielen Fällen bezahlen die Versicherer aber weniger, wenn eine ältere Person im Pflegeheim gepflegt wird (Beispielfall siehe Erklärvideo). EFAS würde auch diesen finanziellen Anreiz der Versicherer hin zu einer stationären Behandlung beheben. Somit ist auch in der Langzeitpflege damit zu rechnen, dass EFAS die Ambulantisierung noch antreiben würde. Ein Trend der auch dem Wunsch von vielen älteren Menschen entspricht.

Fazit

Bezüglich der Prämien bleibt unter dem Strich die Frage: Wiegt die erwartete Prämien-Reduktion aufgrund der Änderungen in der ambulanten Versorgung die erwartete Prämien-Erhöhung aufgrund der Änderungen in der stationären Versorgung und der Langzeitpflege auf?

Falls die Ambulantisierung in der gesamten Gesundheitsversorgung weitergeht, oder durch EFAS noch verstärkt wird, sollte man diese Frage bejahen können, zumindest für einige Jahre. Denn mit EFAS ist die Hoffnung verbunden, dass die Gesundheitskosten sowohl in der Langzeitpflege als auch in der restlichen Gesundheitsversorgung dank einer Verschiebung von stationären zu ambulanten Leistungen insgesamt gesenkt werden können. Ein sehr seltener Umstand im Gesundheitswesen.

Sollten die Prämien trotzdem nach Einbezug der Langzeitpflege in EFAS dramatisch steigen, könnten die Finanzierungsanteile der Kantone (unter EFAS neu 26,9%) erhöht werden. So könnte das Parlament eine zu starke Belastung der Prämien abfedern.

Flurina Meier ist stv. Leitung im Team Versorgungsforschung am WIG.