Von Janina Nemitz

Steigende Krankenkassenprämien sorgen im politischen Diskurs immer wieder für Aufruhr. Dies lässt schweizerische Krankenversicherer erfinderisch werden: Bonusprogramme, welche Versicherte für gesundheitsbewusstes Verhalten mit Gutscheinen und Prämienrabatten belohnen, sind immer häufiger anzutreffen – nicht zuletzt auch mit der Helsana+ App in der Grundversicherung. Aus theoretischer Sicht sind diese Programme an und für sich eine gute Idee. Durch die gestärkte Eigenverantwortung der Versicherten und eine Umverteilung der Kosten gemäss Verursacherprinzip könnten sie langfristig gesehen zu günstigeren Prämien für alle Versicherten führen. Demgegenüber steht jedoch ein Gerechtigkeitsargument. Da bestimmte Gruppen in der Bevölkerung diese Programme nicht nutzen könnten, untergrüben die damit verbundenen Prämienrabatte das Solidaritätsprinzip in der Grundversicherung, so Konsumentenschützer. Dieser Blog-Eintrag greift dieses Gerechtigkeitsargument auf und beleuchtet es von einer etwas anderen Seite, auch unter Zuhilfenahme einer kürzlich publizierten wissenschaftlichen Studie, die sich genau mit diesem Thema befasst.

Das Gerechtigkeitsargument überdacht – Was ist schon gerecht?

Stellen Sie sich eine Welt vor in der jeder gleich ist. Ex-ante unterscheiden sich Personen in dieser Welt nur hinsichtlich ihres genetischen Risikos zu erkranken. Das heisst, jeder verfügt über das gleiche Einkommen. Jeder hat den gleichen Zugang zu Konsumgütern. Und jeder hat die Möglichkeit die gleichen Entscheidungen zu treffen. Allein dem Zufall ist es geschuldet, dass manche Personen häufiger erkranken als andere. Da in dieser Welt das Krankheitsrisiko nur von dem genetischen Risiko zu erkranken abhängt, würde es von den meisten als grosse Ungerechtigkeit empfunden, wenn es keine soziale Krankenversicherung mit risikounabhängigen, gleichen Prämien für alle gäbe. Keiner möchte die, die ohnehin schon gestraft sind, noch zusätzlich durch höhere Prämien bestrafen.

In der Realität sieht die Welt jedoch etwas komplexer aus. Wissenschaftliche Studien haben mehrfach nachgewiesen, dass das Krankheitsrisiko nicht nur von der genetischen Komponente, sondern auch einer Verhaltenskomponente abhängt. Leben Sie gesund (z.B. bewegen Sie sich regelmässig, rauchen Sie nicht und ernähren Sie sich gesund), so haben Sie z.B. ein deutlich niedrigeres Risiko an Krebs zu erkranken, als Personen, die ungesund leben. Gesund zu leben ist eine bewusste Entscheidung, die auch mit Kosten verbunden ist. Jeder kennt den inneren Schweinehund den es zu überwinden gilt, wenn man an einem gemütlichen Sonntagabend doch noch zu seinen Laufschuhen greifen soll anstatt nur (mal wieder) auf dem Sofa zu sitzen. Nun stellen Sie sich vor Sie zählen zu denjenigen, die sich jedes Mal mühevoll aufraffen und laufen gehen, die auf das Rauchen verzichten, und häufig auch den süssesten Verführungen standhalten können. Ihr Risiko zu erkranken liegt deshalb deutlich unter dem von anderen, die all dies nicht tun – und das bei gleichem genetischen Risiko. Und jetzt frage ich Sie: Finden Sie eine soziale Krankenversicherung mit risikounabhängigen Prämien nun immer noch gerecht? Wären Sie bereit für jemanden zu zahlen, der aufgrund seines ungesunden Verhaltens erkrankt? Oder würden Sie sich eine Krankenversicherung wünschen, die Sie belohnt für Ihr gesundes Verhalten – was auch immer Sie für Ihre Gesundheit tun?

Neue Erkenntnisse aus der Wissenschaft

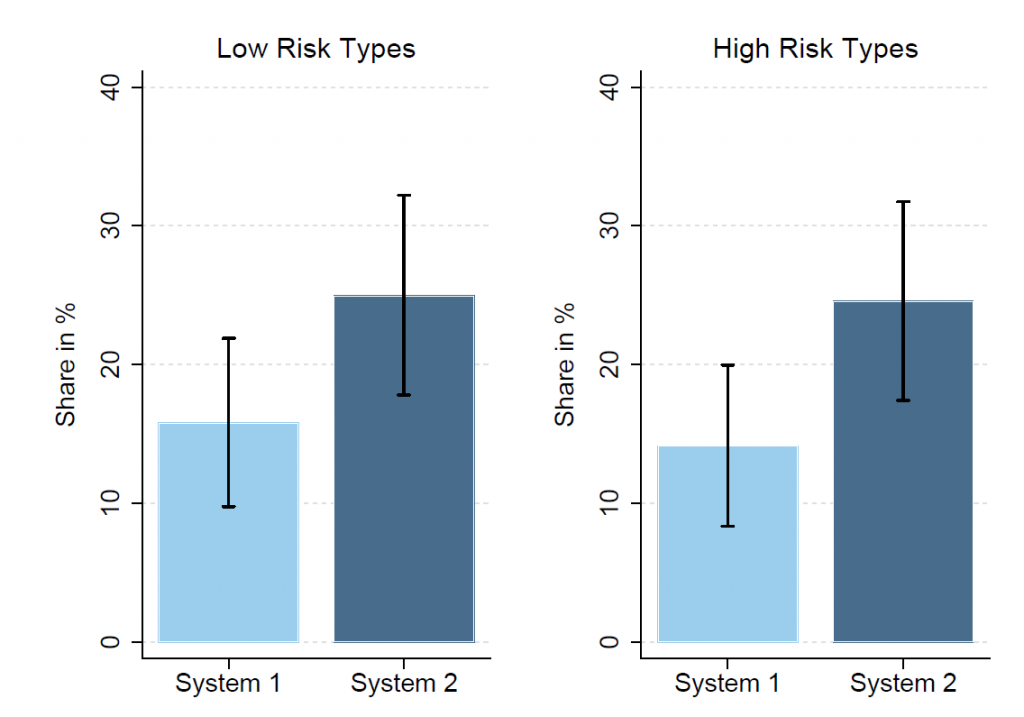

Genau diesen Fragen hat sich auch die vor kurzem erschienene wissenschaftliche Studie gestellt. In einem Laborexperiment mit Studenten der ETH Zürich haben die Forscher die Zahlungsbereitschaft für eine soziale Krankenversicherung untersucht. Verglichen wurden zwei verschiedene Krankenversicherungssysteme. In System 1 hat jeder Teilnehmer die gleiche Prämie gezahlt. Das heisst, die Prämie hing weder von dem zu Beginn des Experimentes zufällig zugewiesenen genetischen Risiko zu erkranken ab, noch von dem aus Präventionsentscheidungen resultierenden verhaltensbedingten Krankheitsrisiko. Dieses System entspricht der heutigen Grundversicherung in der Schweiz. In System 2 hing die Prämie von den Präventionsentscheidungen der Teilnehmer während des Experiments ab. Teilnehmer, die in ihre Gesundheit investierten, wurden durch Prämienrabatte belohnt. Der Prämienanteil, der auf das genetische Risiko zu erkranken zurückzuführen war, blieb weiterhin für alle Versicherten gleich hoch, so wie unter System 1. Dieses System geht in Richtung der Helsana+ App, jedoch mit dem wichtigen Unterschied, dass im Experiment genetische Krankheitsrisiken klar von den verhaltensbedingten Krankheitsrisiken getrennt werden konnten – was sich im realen Leben als deutlich schwieriger erweist.

Das zentrale Ergebnis dieser Studie ist: Die Bereitschaft an einer sozialen Krankenversicherung teilzunehmen steigt in System 2, also einem System mit Prämienrabatten für gesundheitsförderndes Verhalten, deutlich an. Dies zeigt sich in Abbildung 1 durch den deutlich höheren Anteil derer, die in diesem System eine positive Netto-Zahlungsbereitschaft angeben. Teilnehmer mit positiver Netto-Zahlungsbereitschaft wären bereit, auf eigenes Einkommen zu verzichten, um andere Teilnehmer mit höherem Krankheitsrisiko als dem eigenen quer zu subventionieren. Interessanterweise gilt dieses Ergebnis unabhängig vom genetischen Risikotyp.

Abbildung 1: Anteil der Teilnehmer mit positiver Netto-Zahlungsbereitschaft nach genetischem Risikotyp und sozialem Krankenversicherungssystem

Und was nun?

Sicherlich sind die Ergebnisse dieser Studie mit Vorsicht zu geniessen. Zum einen handelt es sich bei diesem Experiment um eine künstlich herbeigeführte Situation, in der die Studienteilnehmer teilweise für sie sehr abstrakte Entscheidungen treffen mussten. Obwohl die Forscher versucht haben, die Entscheidungen im Experiment möglichst einfach zu halten und durch einen Präventionsgutschein an die Präventionsentscheidung im wahren Leben zu binden, können die Ergebnisse in der realen Welt anders ausfallen, nicht zuletzt auch, weil genetische und verhaltensbedingte Krankheitsrisiken hier nur selten, wenn überhaupt, strikt voneinander getrennt werden können. Zum anderen wurde dieses Experiment mit einer Gruppe von Studenten durchgeführt. Diese sind jünger und in den meisten Fällen auch gesünder als die Population aller Versicherten. Ihre Präferenzen können sich daher von denen anderer Versicherter unterscheiden.

Dennoch sehe ich diese Studie als ersten wichtigen Schritt auf einem möglichen Weg zu Veränderungen. Sie dient als Denkanstoss und soll dazu ermutigen auch bestehende Systeme immer wieder neu zu hinterfragen.

Veränderung bedeutet auch, sich immer wieder neuen Herausforderungen stellen zu müssen. In unserem Fall sehe ich die grösste Herausforderung darin, sich zu überlegen, ob und wie sich genetisch bedingte Krankheitsrisiken von verhaltensbedingten Krankheitsrisiken trennen lassen. Denn nur dann ist es auch möglich, ein anreizkompatibleres Krankenversicherungssystem zu schaffen, welches gleichzeitig unseren Gerechtigkeitsansprüchen gerecht wird. Folglich lassen sich Bonusprogramme in der Grundversicherung, wie z.B. die Helsana+ App, nicht per se verurteilen (s. hierzu auch den NZZ-Artikel vom 29.03.2019 zum Urteil des Bundesverwaltungsgerichts), sondern es kommt auf ihre Umsetzung an.

Dr. Janina Nemitz ist wissenschaftliche Mitarbeiterin der Fachstelle Gesundheitsökonomische Forschung am WIG.

Sehr spannende Forschung! Bin schon gespannt, wie es weiter geht…

Viele Grüsse von der anderen Seite des Bahnhofs,

Tilman Slembeck