Im Rahmen der Masterarbeit „Wertorientiertes IT-Controlling in der Finanzindustrie“ wurde auf Basis der untersuchten Theorien mittels einer Referenzmodellierung das IT-Business Value Dashboard (kurz ITBV- Dashboard) entwickelt. Dieses Modell sollte eine Antwort auf die Frage liefern, wie Entscheidungsträgern eine ganzheitlichere Entscheidungsgrundlage zur wertorientierten Steuerung von IT-Systemen zur Verfügung gestellt werden kann. Dabei sollten nicht nur die Kosten der IT, sondern auch der geschaffenen Mehrwert von IT-Systemen sichtbar gemacht werden.

Was ist der IT – Business Value?

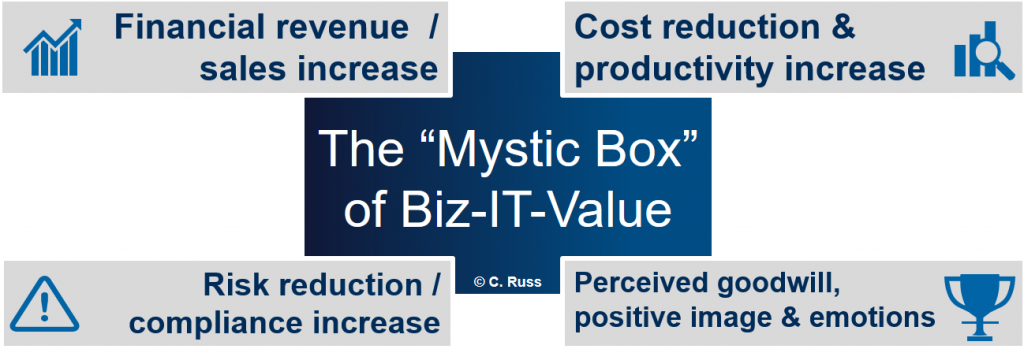

Doch wie beschreibt sich der IT-Business Value, also der Wertbeitrag der IT zur Unternehmung, eigentlich? In Abbildung 1 sind die vier wichtigsten Dimensionen des IT-Business Value dargestellt. Sie beginnen bei der klassischen Kostenreduktion und Produktivitätssteigerung, welche IT-Organisationen schon seit langem verfolgen und aufzeigen müssen. Die Dimension der Umsatz- und Profitsteigerung ist spätestens im Sog der Digitalen Transformation auch in der IT als Erwartung platziert geworden. Oft wird aber vergessen, dass die Reduktion von Geschäftsrisiken und die Einhaltung von Compliance-Vorgaben durch die Unterstützung der IT besser gemeistert werden könnten. Und schliesslich zeigt die letzte Dimension mit dem immateriellen und ideellen Mehrwert einer erfolgreichen IT-Organisation noch mehr Möglichkeiten der Wertsteigerung auf. In diesem Bereich sind jedoch viele Bestrebungen der Unternehmungen noch in den Kinderschuhen.

Ein ITBV-Dashboard für den Finanzbereich

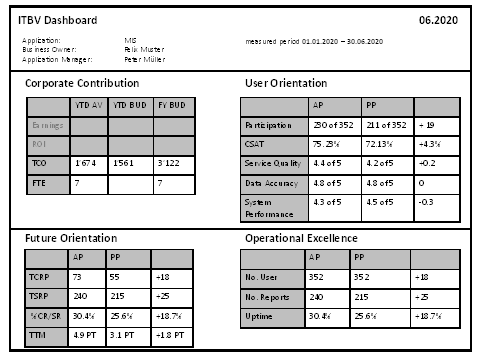

Das hier entwickelte ITBV-Dashboard hat sich hauptsächlich den ersten zwei Dimensionen gewidmet. Es bietet dem Benutzer sehr einfach und schnell einen Überblick über die relevanten Stellgrössen der Geschäftsapplikation und erzeugt zudem Transparenz über den ITBV der Lösung (Rothist, 2010). Die Basis des ITBV-Dashboards bilden die vier Perspektiven aus der IT-Balanced Scorecard (IT-BSC). Die IT-BSC ist eine weit verbreitete multikriterielle Leistungsmessung, die auf IT-Projekte, Investitionen und sogar ganze IT-Abteilungen angewendet werden kann. Die Idee hinter der klassischen BSC ist, dass die Steuerung eines Unternehmens nicht auf die traditionellen Finanzkennzahlen (z.B. Umsatz, Eigenkapitalrendite) beschränkt sein sollte. Sondern auch Strategie, Ziele und Massnahmen in Bezug auf Kundenzufriedenheit, interne Prozesse und die Fähigkeit zur Innovation und Zukunftsorientierung sind zu berücksichtigen. Deshalb wird die IT-BSC auch als ein wichtiges Managementinstrument empfohlen, welches zur Steuerung und Realisierung von ITBV hilfreich ist (De Haes et al., 2020, S. 91). Auf Basis dieser Empfehlung und unter Einbezug des IT-Controlling-Konzepts der kaskadierenden Scorecard von Gadatsch & Mayer (Gadatsch & Mayer, 2014, S. 112) wurde die Struktur des ITBV-Dashboards definiert. Durch die Möglichkeit, das ITBV-Dashboard mit zusätzlichen spezifischen KPIs zu ergänzen, kann es auch ausserhalb des Fallbeispiels eingesetzt werden. Als Beispielanwendung für das Erstellen und der Verifikation des ITBV-Dashboards wurde ein Management Information System (MIS) im Finanzbereich gewählt. Wichtig ist hier die Feststellung, dass das MIS nicht die Lösung zur Visualisierung und Steuern von ITBV selbst darstellt, sondern einfach das Anwendungssystem ist, an dem das ITBV-Dashboard geprüft wurde. Die hier beschriebenen KPIs stellen pro IT-BSC-Perspektive einen Vorschlag dar. Sie erheben keinen Anspruch auf Vollständigkeit, sondern sollen als Basis für die notwendigen Konsensdiskussionen zwischen den Fachabteilungen dienen. Der Nutzen von KPI hängt sehr stark vom Einsatzbereich, den strategischen Zielen sowie den organisatorischen Gegebenheiten der Unternehmung ab. Es gibt also keine allgemeingültige Lösung (Gadatsch, 2016, S. 43). Das ITBV-Dashboard kann und soll mit dem für den jeweiligen Nutzer erforderlichen KPIs ergänzt werden, um das gemeinsame Werteverständnis optimal abzubilden. Da sie für das Fallbeispiel (MIS) nicht von Relevanz waren, wurden die KPI Earnings und ROI weggelassen. Das folgende entworfene ITBV-Dashboard bildete die Grundlage für die dazu durchgeführten Experteninterviews.

Die Validierung des ITBV-Dashboard

Anhand eines Fragenkatalogs wurde das ITBV-Dashboard mittels fünf qualitativen Experteninterviews nach Mayrings Methode unter deduktiver bzw. induktiver Kategorienanwendung (Mayring, 2000) verifiziert. Als Experten wurden Entscheidungsträger für Investitionsentscheide, sowie Vertreter von direkt betroffenen Organisationseinheiten (IT- und Finanz-Controlling) befragt. Zusätzlich wurde ein unabhängiger Berater aus dem Bereich MIS für Finanzdienstleister in die Umfrage einbezogen, sowie ein Experte für Wirtschaftsinformatik & Governance mit akademischem Hintergrund.

Das Ergebnis war eine mehrheitliche Zustimmung, dass anhand des vorgeschlagenen ITBV-Dashboard und dessen KPI der ITBV des MIS besser aufgezeigt werden kann. Der Grossteil der Befragten würde ein solches ITBV-Dashboard für das MIS als Mehrwert ansehen. Als Voraussetzung dazu ist aber ein gemeinsames Verständnis zu den Zielen des ITBV zu finden und auch schriftlich festzuhalten. Da die Bewertung von ITBV subjektiv und an den Faktor Zeit gekoppelt ist (Bartsch, 2015, S. 92), kann dies keine einmalige Angelegenheit sein, sondern sollte über einen regelmässigen Dialog stattfinden. Das ITBV-Dashboard kann in dieser Form eine Hilfe und Gesprächsgrundlage bieten. Mittels des ITBV-Dashboards kann ITBV eher ganzheitlicher aufgezeigt werden. Eine Basis, welche KPI dazu verwendet werden können, wurde mit dieser Arbeit vorgeschlagen.

Schlussfolgerungen

Grundsätzlich sollten KPIs zu allen vier Perspektiven der IT-BSC definiert werden, um eine ganzheitliche Sicht zu gewährleisten. Das Festlegen und Erheben der KPI wurde mehrfach als kritischer Erfolgsfaktor für die Umsetzung genannt. Wenn der Erhebungsaufwand der KPI grösser ist, als der aus dem Dashboard gewonnene Informationsnutzen, macht die Verwendung der KPI keinen Sinn. Hier spielt sicher auch die Periodizität der Datenerhebung eine Rolle, speziell bei KPI, die nicht automatisiert erfasst werden können. Ebenfalls skeptisch wurde die Interpretation der gemessenen Daten beurteilt. Wie soll die Kundenzufriedenheit beurteilt werden? Bspw. ist ein Vergleich über verschiedene geographische Standorte sinnvoll oder sind da Verzerrungen anhand kultureller Unterschiede enthalten? Der Umfang des Mehrwerts, welchen das ITBV-Dashboard generiert, ist deshalb stark von der konkreten praktischen Umsetzung abhängig und letzten Endes auch von der Tauglichkeit als Entscheidungsgrundlage.

Wie bereits angeführt, wird in vielen Diskussionen um die Messbarkeit des ITBV die vierte Dimension des immateriellen und ideellen Wertbeitrages unterschätzt. Eine IT-Organisation mit einem starken Image, zufriedenen Benutzern und Kunden, sowie einer nachweislichen Value Proposition in der Sprache der Fachabteilungen und der Geschäftsleitung, kann hier den entscheidenden Unterschied darstellen (Russ, 2020).

Auch wenn die IT ihre Daseinsberechtigung – zumindest in der Finanzindustrie – nicht im vollen Ausmass rechtfertigen muss, sollte sie sich trotzdem im Rahmen des IT-Controllings Gedanken zum wertorientierten Einsatz der IT-Ressourcen machen. Der steigende Druck zu Effizienzsteigerung, Globalisierung und neue FinTech Player werden auch etablierte Finanzplayer und damit deren IT-Abteilungen immer mehr unter Zugzwang setzen. Um diesen Herausforderungen erfolgreich zu begegnen, kann das ITBV-Dashboard einen kleinen aber bedeutenden Beitrag leisten.

Ein Beitrag von Stefan Wegmann und Dr. Christian Russ.

Quellen:

- Bartsch, S. (2015). Ein Referenzmodell zum Wertbeitrag der IT. Springer Vieweg

- De Haes, S., Van Grembergen, W., Joshi, A., & Huygh, T. (2020). Enterprise Governance of Information Technology: Achieving Alignment and Value in Digital Organizations. https://doi.org/10.1007/978-3-030-25918-1

- Gadatsch, A., & Mayer, E. (2014). Masterkurs IT-Controlling: Grundlagen und Praxis für IT-Controller und CIOs – Balanced Scorecard – Portfoliomanagement – Wertbeitrag der IT – Projektcontrolling – Kennzahlen – IT-Sourcing – IT-Kosten- und Leistungsrechnung (5., aktualisierte Aufl). Springer Vieweg.

- Gadatsch, A. (2016). IT-Controlling für Einsteiger: Praxiserprobte Methoden und Werkzeuge. Springer Vieweg.

- Mayring, P. (2000). Qualitative Inhaltsanalyse. Forum: Qualitative Social Research Sozialforschung, 1(1).

- Rothist, A. (2010). Unternehmenssteuerung mit Management-Cockpits. Wirtschaftsinformatik und Management, 2(3), 20–25. https://doi.org/10.1007/BF03248254

- Russ, C (2020). So werden IT-Führungskräfte zum Digital Leader. COM Professionals Magazin, https://www.com-magazin.de/praxis/business-it/so-it-fuehrungskraefte-digital-leader-2513427.html

- Russ, C. (2021). CAS Strategisches IT- und TechManagement. Kursunterlagen zu IT-Value https://www.zhaw.ch/iwi/cassitm